确认过眼神,真的是黑产。

当坏账率连续3个月持续走高时,东南亚的一家大型银行还有点“侥幸”——可能是用户真的还不上了?但不管怎么更新放款时的风控策略,坏账率仍然降不下来,银行这下知道是遇到了专业的黑产团伙。

靴子落地,银行的风控经理纷纷叹息。

黑灰产较为集中的东南亚地区、客户群体广泛的银行、新颖的欺诈攻击方式,这些标签交织起了金融安全前线攻防的一起非典型欺诈案例。

薛定谔的用户

作为当地的头部银行,该银行积极拥抱数字化,当地的居民依托全线上流程即可开通账户,体验与线下一致的金融服务。为了吸引用户注册,银行豪掷出千万级的营销预算推广,新注册用户立马就能领到一笔不菲的福利金。这极大刺激了用户的热情,仅仅是一个月就完成了一年的用户推广目标。

但好日子并没有持续多久,用户规模攀升的背后,银行慢慢发现“叫好不叫座”,活跃用户不仅一天比一天少,坏账率还居高不下。虽然刚开始银行还能用金融APP打开率不高来安慰自己,但看到各项指标均离当时测算的标准相差甚远时,银行猜想“群众里可能有坏人”。

谁是真实用户,谁是虚假用户?谁是冲着福利薅一把就走的羊毛党?谁是见到线上贷款就来的“撸口子”?可能还有专业的黑灰产团队攻击?

面对着百万新增的用户池,银行风控经理现在觉得异常又陌生。看每一个用户都觉得好像是真的,好像又是假的,比薛定谔的猫都难验证状态。

无奈之下,这家银行找到腾讯云寻求帮助。作为曾全力支持这家银行发展线上金融的伙伴,腾讯云的风控能力在亚太地区颇受信赖,曾在2021年第四季度被Forrester评为亚太风控反欺诈市场的“领导者”。

银行风控经理自豪地向腾讯云风控安全专家logan介绍到用户量急剧上升时,logan的“肌肉记忆”已经触发了——又是一个“三高”客户。

高用户规模量、高福利刺激拉新、高速发展的线上业务。“三高”型业务是典型的增长方式,更是风险洼地,黑灰产的天堂。

logan介入之后,没有单单从放款环节的风控措施着手。在国内和黑灰产交手的经验,让他养成了从全流程看待问题的习惯。logan认为,不同国家地区的金融环境可能会有不同,但黑灰产的目标和手段反而会大同小异。全局风控思维是logan和众多金融客户久经风控战线沉淀下来的战术素养。

而整个风控流程始于注册环节,也就是一个人是如何成为银行的用户的。经过腾讯云天御团队全面排查之后,一个消费习惯的差异吸引了大家注意。

当地用户换手机卡很频繁,甚至同时拥有多张电话卡也屡见不鲜。一方面不同的运营商往往具有不同的折扣资费套餐,办理不同的卡,就可以享受更加优惠的网络/通话套餐;另一方面,在该国电话办理和更换电话卡成本很低,“路边随便一个便利店就能买到电话卡”,银行的风控经理补充了细节。

电话卡的实名制能很大程度在源头阻拦欺诈行为的发生,但当地这种随手可见的电话卡,让用户注册过程中的必经之路——人脸识别系统承担了更多的压力。

Logan常用洪峰过境来比喻黑产侵袭,“每一道防线都能卸掉一点压力,但一旦有一关没有发挥作用,下一关的压力就会成倍增加,甚至决堤。

现在,logan要和行内专家开始重新审视人脸这道防线。

高端的黑客往往用朴素的攻击方式……

人脸安全系统在银行内有一个专业称谓,EKYC, Electronic Know Your Customer,电子身份认证,是指利用AI技术远程完成自动化核实用户身份认证的过程。这往往被认为是线上金融业务的标配技术,一旦用户通过了这道验证,基本会被认定是一个“真人”——用自己的身份信息、用自己的手机、拥有真实的金融需求。

围绕人脸安全的攻防对抗一直都没有停止过,从早期通过社交工程学诈骗,通过不法手段获取个人的信息,再进行加工处理进行欺诈;而现在演变为可以实时模拟人脸的同时,将嘴型和眨眼等动作进行合成,极大地提升了迷惑性。近年来,生成式AI的发展又将这一领域的对抗推向更高层次的战场。

“如果黑产真的用高精尖的AI技术突破人脸系统,那我们的防御就难了,我们没有太多AI安全相关的专家。”银行风控经理担心这次来犯的对手可能超出了预想。

“可能不一定”,logan和同事通过定向回溯坏账率集中的用户特征,发现他们注册时的人脸信息都是真实的视频资料,没有融合生成的特征。“他们可能没有直接通过人脸系统,而是绕过了人脸系统”。

logan继续分析,单纯依靠“AI变脸”闯过EKYC的技术要求非常高,如果黑客真的掌握了这项技术,可能损失的就不仅仅是一些坏账了。大部分变脸攻击往往伴随着受害者手机设备系统的攻破,通过植入木马软件远程控制受害者手机,在银行的视角里,一切都是真实用户跟我的互动。

但真相可能从用户点击了一条“带毒”的短信或者邮件时,就发生了偏移——黑产利用恶意木马软件侵入受害者手机,并利用其盗取用户设备和包括人脸照片在内的个人信息。借助这些被窃取的数据,黑产可以通过云手机等“假机”模拟受害者手机并进行欺诈活动。

具体而言,在人脸认证过程中,黑产通过劫持系统的摄像头并注入事先制作的欺诈性人脸视频,以绕过人脸认证系统的检测,从而实现非法的访问和欺骗行为。

梳理清楚攻击脉络后,腾讯云天御利用人工智能技术针对定制ROM攻击的监控识别模型,通过机器学习模型对黑灰产定制ROM攻击及正常客户设备的特征进行模型训练,从大量攻击特征中提炼出有效特征,实现了黑灰产攻击设备的分类识别,成功杜绝了黑产用类似手段劫持用户,绕过人脸系统。

除了定制ROM的识别,天御针对人脸欺诈场景提供了全方位的解决方案。这些解决方案包括虚拟摄像头、摄像头劫持、沙箱劫持、定制ROM劫持和相机指纹等识别方法,以应对各种不同的攻击手段,确保人脸系统的安全性和可靠性。

现在,谁是猎物?

EKYC绕过的口子止住了,但已经混杂在庞大用户群中的“坏人”如何找出来?

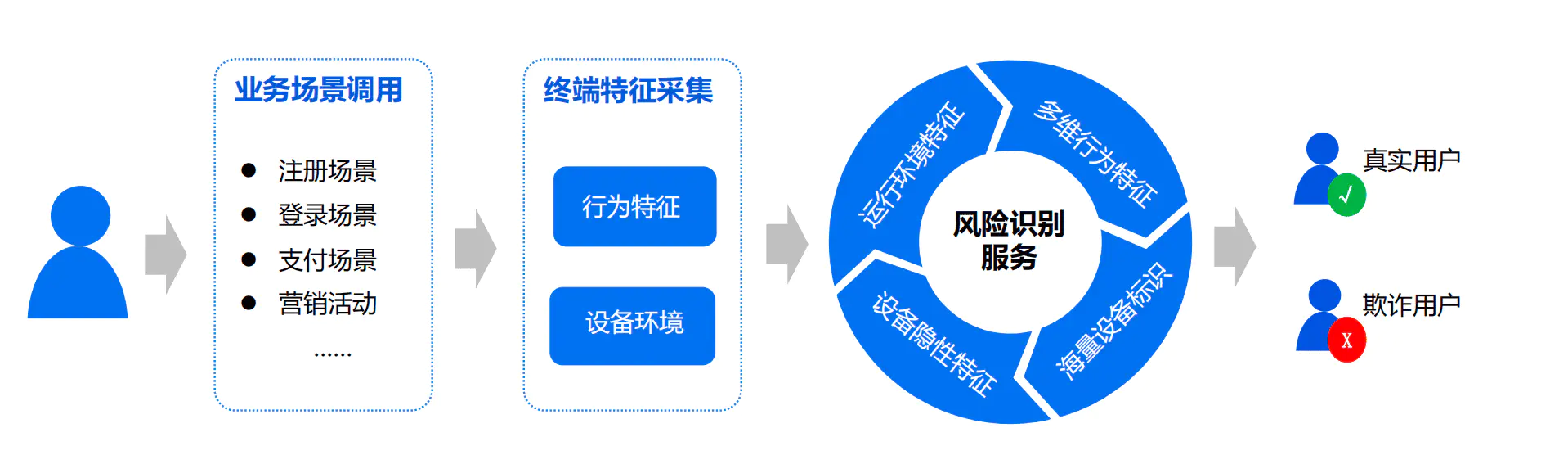

设备指纹的价值远不止于此,除了非常规调用摄像头的风险对抗经验之外,针对篡改手机设备标识的欺诈手段,天御同样经验丰富,针对设备端的安全风险,天御通过多维风险标签,能高效识别各种设备、账号、环境、行为等等全链路的异常情况。

基于多维度的设备信息,通过数据分析、AI智能算法,为每一台移动设备计算生成唯一的可信设备ID标识,在此基础上加上智能风控系统的使用,可有效对抗设备伪造、机控、薅羊毛等恶意的行为。

通过模型和专家经验,效果显著,很快就发现了隐匿在用户中的坏人,高达10%。行方立马决定马上清除这些虚假用户。

但logan 建议先缓缓,丰富的黑灰产对抗实践让他知道,工具和技术是基础,更重要的是要掌握攻防的主动。他没有立即打草惊蛇,如果立马清退,黑灰产团伙就会知道自己的伎俩失效,转而立马迭代新的攻击武器。

“风控的本质不是要风险清零,而是要将风险控制在可接受范围内”。logan认为,风控对抗本质上就是一场攻防博弈,越晚让对手知道你的布局,就能占据更久的攻防主动。

最终,在不到一周的时间里,天御和该海外银行,经过联合运营,实现了eKYC核验场景下保障用户体验核验通过率99.8%,同时保障劫持攻击拦截率高达99.9%,整体设备可信id保证高达99.8%的指纹唯一性,且低于0.06%指纹冲突率高可用的方案认证,填补了行内对用户风险分层业务安全高可用的风控空白。

这是一次非典型的金融欺诈,也是利用中国风控科技护航海外银行的大规模实践。

但风控战争远没有结束,logan在从东南亚回国的路上已经接到了另一个求助,这次是大模型层面的较量。

原创文章,作者:lishengli,如若转载,请注明出处:http://www.lishengli.com/lee/3445.html

相关推荐

-

工信部通报84款存在侵害用户权益行为APP

据“工信微报”微信公众号消息,工业和信息化部信息通信管理局31日通报,依据《个人信息保护法》《网络安全法》《电信条例》《电信和互联网用户个人信息保护规定》等法律法规,工信部组织…

-

蔚来用户数据遭窃取被勒索225万美元

12月20日,网络上有人称破解了蔚来大量数据,包括蔚来内部员工数据22800条、车主用户身份证数据399000条。随后,蔚来官方发布《关于数据安全事件的声明》,内容如下: 2022…

-

天融信三大产品喜获“北京市新技术新产品(服务)认定”荣誉证书!

近日,北京市科学技术委员会、北京市发展和改革委员会、北京市经济和信息化局等五大部门联合公示2023年度第二批(总第十九批)北京市新技术新产品新服务名单。天融信数据库审计系统、天融信…

-

2022年重大勒索软件攻击事件回顾

勒索软件病毒正在随着时间的推移变得更具危害性。更糟糕的是,今年已经出现了许多新的勒索软件即服务(RaaS)团伙,例如Mindware、Onyx和Black Basta,以及恶名昭著…

-

超过30%网站漏洞未被修复!我国漏洞数量仍在持续上升

近日,补天漏洞响应平台(简称:补天平台)正式发布了《2022年补天漏洞响应平台年度分析报告》(简称:《报告》)。《报告》从漏洞数量、类型等多个维度,详细展示了2022年平台的漏洞…

-

Gartner发布2022年中国安全技术成熟度曲线

Gartner于2022年首次发布《2022年中国安全技术成熟度曲线》,该曲线指出,随着国内数字化转型的推进,尤其是云计算、大数据、人工智能、物联网和电子商务的发展,企业机构数字资…

-

顶级海南域名hainan.com 800万出售,助天涯社区加快重启

5月27日,天涯好东西(海南)电子商务有限公司在其公众号发布《关于出售顶级海南域名hainan.com的公告》,筹集800万左右资金帮助天涯加快重启。全文如下: 关于出售顶级海南域…

-

山西警方成功破获一起网约盗掘古墓葬案

近年来,随着“盗墓”题材爆火,“摸金校尉”广为人知,有些人为了利益铤而走险,居然想通过“摸金倒斗”来发一笔横财。 近日,山西晋中昔阳县公安机关成功破获一起盗掘古墓葬案,打掉一个网约…

-

5%:军工采购利润限制的历史枷锁与现实挑战

自上世纪五十年代开始,我国军工采购就有一个5%的利润限制,不清楚这个5%是根据什么原理、面向哪类采购、以及在什么背景下得出。但现在已经不合时宜,尤其是在国防信息化领域。 图片来源网…